Nachricht vom 20.12.2021

Baudarlehen richtig vorbereiten: Diese Punkte sind dabei wichtig

Ein Baudarlehen ist ein echtes Finanzprojekt, welches durchleuchtet, durchdacht und von rechts nach links gedreht werden sollte. Die gute Vorbereitung vor der Aufnahme einer Baufinanzierung jeglicher Art ist somit wichtig und trägt maßgeblich zum Erfolg bei. Jeder muss für sich bedenken, dass eine mit der heißen Nadel gestrickte Baufinanzierung auch für die eigene Person extreme finanzielle Folgen haben kann. Doch worauf kommt es bei der Planung nun im Generellen an? Dieser Artikel klärt auf.

1. Haushaltsrechnung durchführen

Der Grundgedanke ist, dass eine Baufinanzierung nicht nach zwei Jahren abbezahlt ist, sondern das eigene Leben über Jahrzehnte begleitet. Wer sich anfangs überschätzt, der kann nach einigen Monaten oder Jahren tief in die Schuldenfalle geraten und am Ende doch alles verlieren. Daher ist der Kassensturz das wichtigste und oberste Gebot:

- Haushaltseinnahmen welche Einnahmen stehen monatlich sicher zur Verfügung? Viele Menschen gehen noch einem Nebenjob nach oder sind nebenberuflich selbstständig: Diese Einnahmen können nur anteilig berechnet werden. Ein nebenberuflich selbstständiger Coverdesigner kann nie davon ausgehen, dass die durchschnittlichen Einnahmen auch in zwei Jahren noch auf diesem Niveau sind. Nebenjobs sind unheimlich leicht kündbar. Benötigt das Restaurant keinen zusätzlichen Kellner mehr, so wird zuerst der Minijobber gekündigt. Ein sicherer Weg ist, von den monatlichen Haushaltseinnahmen rund 10 Prozent abzuziehen. Werden sie weiterhin und dauerhaft eingenommen, so dienen diese zehn Prozent als finanzieller Puffer. Fehlen sie tatsächlich, so fallen sie bei der Finanzierung nicht ins Gewicht es wurde schließlich nicht mit ihnen gerechnet.

- Haushaltsausgaben alle Haushaltsausgaben werden nun gezählt. Dazu zählt auch ein Teil der Miete. Warum dies so ist, wird später erklärt. Bei den Stromkosten kann ruhig ein Drittel der monatlichen Kosten aufgeschlagen werden. Zu den Haushaltsausgaben zählen sämtliche Kostenpunkte, die anfallen: Kfz-Steuer, Versicherungen, Sportvereine, Ausgaben für Unterhaltung und Spaß, Bekleidung. Zudem wird ein Puffer eingerechnet, der notwendige Spontanausgaben abdeckt (Waschmaschine, Autoreparatur).

- Differenz werden nun die Ausgaben von den Einnahmen abgezogen, ergibt sich die mögliche monatliche Rate. Von dieser sollte, je nach Höhe der Differenz, noch einmal ein Betrag weggelegt werden, der der eigenen Sicherheit dient.

Aber warum muss ein Teil der Miete mit eingerechnet werden? Immerhin fällt sie doch weg, sobald ins Eigenheim gezogen wird. Das hat Gründe:

- Verzug bei Hausrenovierungen oder beim Hausbau kann es immer zu Verzögerungen kommen. Nicht selten planen Hausbauer mit einem Einzug im Juni, um diesen dann endlich im Dezember vollziehen zu können. In der Zwischenzeit müssten sie ohne gute Vorplanung die Miete zusätzlich zu den Finanzierungsraten und allen Unkosten aufbringen. Aus diesem Grund ist es sinnvoll, sie teilweise als Puffer einzubauen.

- Ungewissheit das erste Jahr im Haus ist ein Jahr der Ungewissheit. Wie viel Strom wird wirklich verbraucht, wie viel Wasser? Welche Kosten fallen sonst noch an, die nicht eingerechnet wurden? Da es nicht funktioniert, die Daten aus einer Mietwohnung direkt auf ein Haus zu übertragen, ist es immer vorteilhaft, wenn ein Teil der Miete (20-30%) dauerhaft im Finanzierungsplan steht.

- Rücklage die entfallende Miete wird am Ende als Rücklage genutzt. So kann von ihr die Grundsteuer gedeckt werden, aber auch Versicherungen oder weitere Arbeiten am Haus lassen sich von ihr bezahlen. Das Wichtigste: Die Miete wird nun monatlich gesammelt. Sollte es einmal zur Kurzarbeit oder Krankengeldbezug kommen, ist ein guter finanzieller Puffer in der Rückhand, der zur Kredittilgung genutzt werden kann.

Die Haushaltsrechnung ist der Grundstein für eine Baufinanzierung. Auf diese Weise lässt sich grob festlegen, wie viel Geld am Ende von der Bank als Baufinanzierung zur Verfügung gestellt werden kann. Daran bemisst sich wieder auch der Kaufpreis, der sich am Ende aufbringen lässt.

2. Eigenkapital checken

Die nächste Frage befasst sich mit dem Eigenkapital. Grundsätzlich gibt es hier empfohlene Richtlinien, nämlich, dass Eigenkapital in der Höhe der Baunebenkosten vorhanden sein sollte.

Allerdings gibt es Möglichkeiten:

- Eigenleistungen bis zu 15 Prozent der Finanzierungssumme, allerdings nur bis zu einem bankenabhängigen Höchstwert, können Eigenleistungen am Bau von Laien als Eigenkapital angerechnet werden. Wer Fachleute in der Familie und im Freundeskreis hat, der kann bis zu fünfzig Prozent anrechnen lassen Nachweise über die Qualifikation sind jedoch notwendig.

- Ohne Eigenkapital im Regelfall steht dieser Weg nur denjenigen offen, die wahlweise sehr gut situiert sind und feste und sichere Jobs haben, oder denjenigen, die eine bereits abbezahlte Immobilie belasten können. Allen andere ist diese Finanzierung nicht anzuraten, da meist das gesamte Vorhaben mit der heißen Nadel gestrickt ist und sich Bauinteressierte so hoch verschulden, dass sie am Ende mitunter alles verlieren.

Eigenkapital muss übrigens nicht aus dem eigenen Ersparten oder aus einer Quelle gestellt werden. Es ist absolut üblich, Bausparverträge mit Sparverträgen zu paaren, Geld aus der Familie zu erhalten und all diese Gelder letztendlich als Eigenkapital einzubringen.

3. Passendes Objekt suchen

Bei der Objektsuche wird deutlich, warum eine Haushaltsrechnung ebenfalls notwendig ist. Der Interessent muss zuerst einmal wissen, welche Objekte er sich überhaupt leisten kann. Je nach Region und Zustand des Immobilienmarktes kann diese Einsicht ernüchternd sein. So dürfte es einer jungen Familie mit einem Kapital von 250.000 Euro auf dem Land in den nördlichen Bundesländern kein Problem sein, eine große Immobilie mit ansprechendem Grundstück zu finden. In Hamburg, Frankfurt, Berlin oder München kann hingegen der Betrag kaum reichen, um eine Eigentumswohnung von mehr als sechzig Quadratmetern zu finden. Das Preisniveau im Westerwald gestaltet sich dabei vergleichsweise moderat.

Aber welche Wege gibt es nun bei der Immobiliensuche?

- Makler er wird für den Suchenden tätig. Der Vorteil ist, dass Makler oft auch das Wissen um Verkäufe oder Grundstücke haben, die nicht öffentlich ausgeschrieben sind.

- Eigensuche natürlich darf jeder für sich selbst schauen, ob es passende Grundstücke oder Objekte gibt. Das Internet macht diese Suche recht leicht.

- Bank auch Banken helfen bei dem Unterfangen, wobei sie natürlich überwiegend die Objekte bieten, mit denen sie beauftragt wurden.

Wer ein Haus bauen möchte, der sollte sich mit verschiedenen Firmen und Hausherstellern in Verbindung setzen. Schon wieder kommt es auf die Art des Hauses an. Massivhäuser, die es übrigens auch in der Fertigvariante gibt, haben andere Anbieter als Fertighäuser, die es wiederum in zig Versionen gibt. Ein rein vom Architekten geplantes Haus stellt wieder eine ganz andere Liga dar. Darüber hinaus sollten Baumaßnahmen auch beim Hauskauf nicht ausgeschlossen werden: Immerhin

4. Angebote vergleichen

Wer fündig geworden ist, der muss nun die passende Baufinanzierung finden. Dies geht ausschließlich über einen Vergleich. Sicherlich werden Baufinanzierungen nicht so simpel abgeschlossen wie ein Konsumentenkredit über 2.000 Euro, doch online lassen sich wieder die ersten Anreize finden. Grundsätzlich gilt:

- Online informieren welche Optionen gibt es insgesamt und welche Konditionen werden vorgeschlagen?

- Angebote einholen von interessanten Banken werden nun konkrete Angebote eingeholt. Oft ist es nun schon sinnvoll, das Objekt der Begierde den Antragsunterlagen beizufügen, damit die Bank den Kredit ordentlich bewerten kann.

Wer einen Kredit gefunden hat, der sollte übrigens gerade beim Bau eines Hauses auf den Vertrag achten. So sollte die Gesamtsumme niemals vollständig einer Baufirma überwiesen werden. Gute Verträge sichern den Kreditnehmer ab und zahlen nur nach Fertigstellung eines Bau-/Renovierungsfortschritts. Dies ist unheimlich wichtig, denn immer wieder melden Baufirmen Insolvenz an. Wer schon die Gesamtsumme gezahlt hat, muss hoffen, irgendwann einmal aus der Insolvenzsumme einen kleinen Anteil zurückzuerhalten. Bis dahin sind die meisten Hauskäufer jedoch selbst privatinsolvent und stehen zugleich mit einer unfertigen Bauruine da.

5. Zinsbindung an das Zinsniveau anpassen

Es ist kein Geheimnis. Aktuell, und auch, wenn sich die Zinsen wohl in den kommenden Monaten um einen halben Prozentpunkt erhöhen könnten, gilt: Die Zinsbindung ist auf eine möglichst lange Zeit auszulegen. Aber warum?

- Zinsbindung die Bedeutung der Zinsbindung ist, dass die Bank von sich aus die Zinsen nicht während der Bindungsfrist erhöhen kann. Sie könnte zwar staatlich erlassene Steuern etc. auf den Kunden umlegen, nicht aber eine Zinserhöhung der EZB.

- Kosten sind die Zinsen niedrig, ist eine höhere Tilgung möglich. Bei einer Baufinanzierung werden üblicherweise zuerst nur die Zinsen der gesamten Laufzeit bezahlt, dann erst beginnt die Tilgung des Darlehens. Wird die Zinsbindung bei niedrigen Zinsen lange gewählt, ist es möglich, zusätzlich monatlich einen Teil der Darlehenssumme zurückzubezahlen.

- Anschlussfinanzierung grundsätzlich kann jeder Kunde nach zehn Jahren einen Kredit auflösen, auch wenn noch eine Zinsbindung besteht. Dies geschieht meist dann, wenn Anschlussfinanzierung mit noch günstigeren Konditionen gefunden wird. Dass dies in den nächsten Jahren der Fall sein wird, ist allerdings strittig. Die Zeichen stehen eher darauf, dass sich in den kommenden zehn Jahren die Zinsen deutlich erhöhen. Aus diesem Grund ist es wichtig, möglichst viel der Darlehenssumme getilgt zu haben.

Die Zinsbindung ist bei niedrigen immens wichtig, aber nur in Verbindung mit einer hohen Tilgung. Es ist fest davon auszugehen, dass sich das Zinsniveau in Zukunft nach oben orientiert. Wer auf niedrige Raten und eine geringe Tilgung setzt, der benötigt eine Anschlussfinanzierung für einen großen Teil der einst aufgenommenen Summe. Nur wird diese nicht mehr die heutigen Konditionen aufweisen. Experten warnen seit längerer Zeit, dass vielen Hausfinanzierern die Finanzierung auf die Füße fallen wird, sobald sie eine Anschlussfinanzierung benötigen.

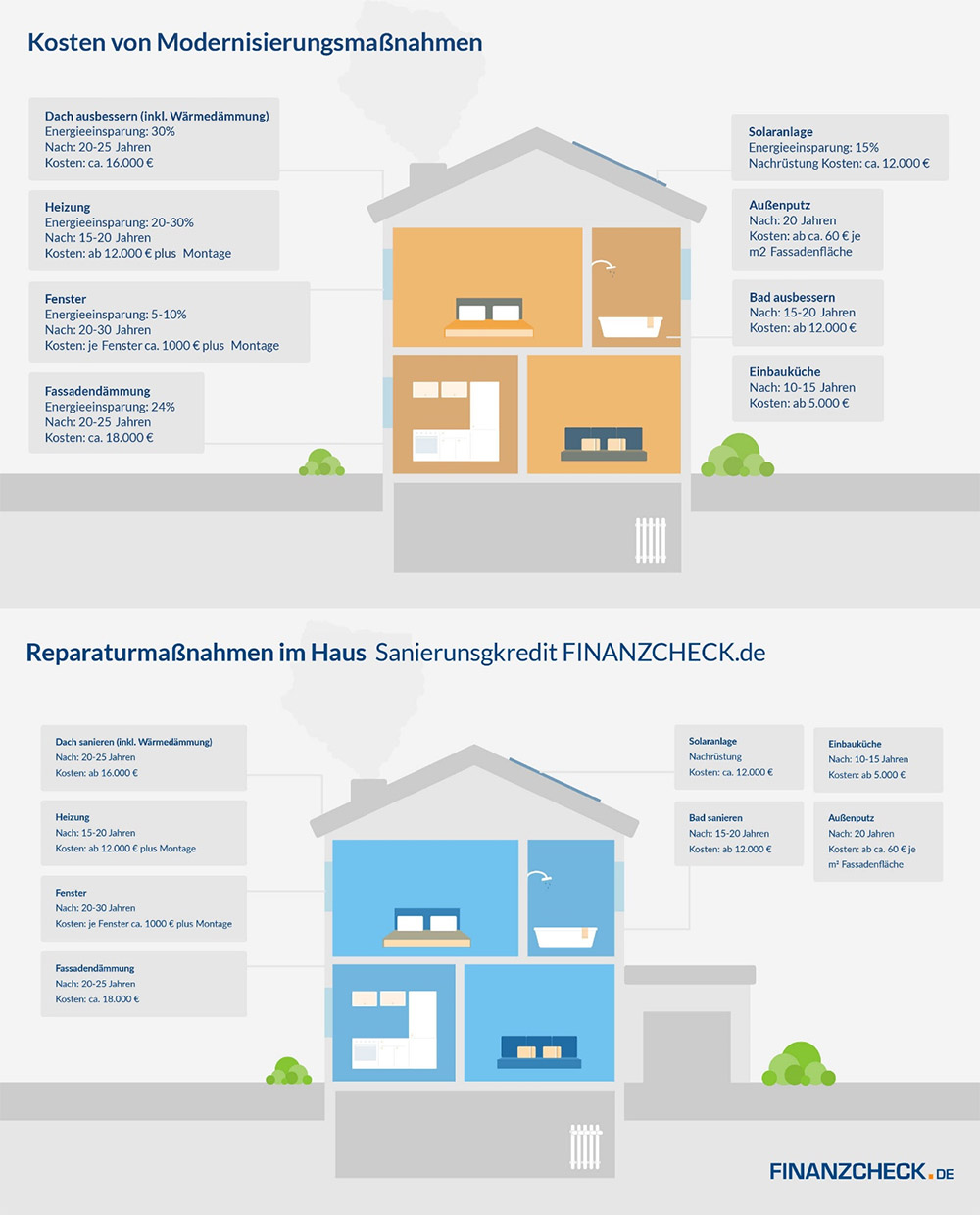

Auch für die Modernisierung einer Immobilie können noch Kosten beim Hauskauf anfallen. Bildquelle: Finanzcheck.de

Fazit - rechnen, planen, realistisch sein

Der erste Schritt bei jeder Hausfinanzierung eigentlich bei allen größeren Finanzierungen ist, dass ein Kassensturz gemacht wird. Wer nicht Schwarz auf Weiß sieht, wie viel Geld monatlich tatsächlich abzüglich eines Puffers zur Verfügung steht, der kann keine sichere Finanzierung starten. Das Eigenkapital sollte mindestens die Nebenkosten des Kaufs oder Baus abdecken, wobei es mitunter auch mittels Eigenleistung eingebracht werden kann. Bei der Objektsuche gilt grundsätzlich, dass fremde Hilfe durchaus sinnvoll sein kann. Wer eine Bestandsimmobilie kauft, der sollte übrigens immer in einen Gutachter investieren, denn nur er kann vor dem Kauf versteckte Mängel und dringende Renovierungen gerichtssicher aufzeigen. Bei den monatlichen Raten ist nicht allein auf das Geld zu schauen, sondern mit auf die Tilgung. Es bringt nichts, wenn in den ersten Jahren des Kredits kein Cent der Darlehenssumme zurückbezahlt wird, sondern nur Zinsen. (prm)

Agentur Autor:

Jens Bergmann