Nachricht vom 08.06.2022

So schützen Sie sich vor steigenden Zinsen

Das Zinsniveau für Darlehen war in den letzten Jahren auf einem Niedrigniveau. Doch Experten sind sich einig: Das wird sich schon bald ändern. Dennoch müssen Sie als Darlehensnehmer nicht tatenlos zusehen. Mit cleverer Kreditauswahl können Sie sich schon heute günstige Zinsen für die Zukunft sichern.

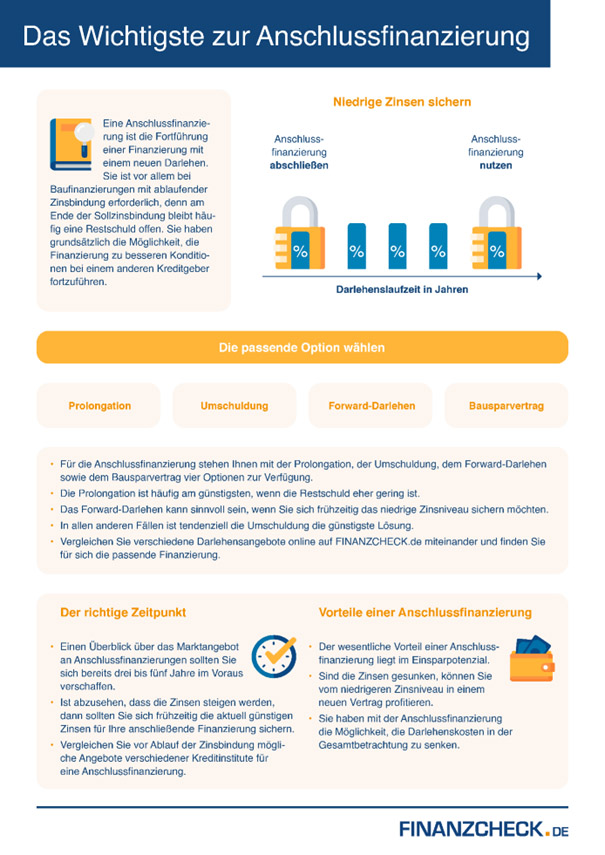

Forward-Darlehen: heute an den Niedrigzins von morgen denken

Sie möchten sich winzige Zinsen bereits vorab sichern? Das geht mit dem sogenannten Forward-Darlehen. Die Auszahlung des Kreditbetrages erfolgt nicht beim klassischen Ratenkredit unmittelbar, sondern damit werden vor allem die Darlehenskonditionen für die Zukunft gesichert.

Durch die bereits frühzeitig vereinbarten Konditionen können Sie über steigende Zinsen nur müde lächeln, denn Sie haben sich bereits vorab für lange Zeit günstige Konditionen gesichert. Vom Vertragsabschluss bis zur Laufzeitbeginn können, abhängig vom Vertragsmodell, einige Monate oder sogar Jahre vergehen. So lange Sie das Forward-Darlehen noch nicht genutzt haben, zahlen Sie einen kleinen Zinsaufschlag, welcher dennoch bei steigenden Zinsen in der Zukunft enormes Sparpotenzial bietet.

Ist das Forward-Darlehen etwas für Sie?

Nutzen Sie Immobilien als Investment für die Zukunft und haben beispielsweise einen Hauskauf oder einen Neubau über die Baufinanzierung realisiert, kann das Forward-Darlehen weiterhelfen. Bei einer Baufinanzierung haben Sie für einen fixierten Zeitraum eine Zinsbindung vereinbart. Diese läuft unweigerlich irgendwann aus. Um im Anschluss keine überteuerten Zinsen zahlen zu müssen, können Sie das Forward-Darlehen abschließen.

Dadurch gewinnen Sie erneute Planungssicherheit und erhalten fixierte Konditionen mit niedrigen Zinsen für die Gesamtlaufzeit. Der richtige Zeitpunkt, um sich das Forward-Darlehen sichern, ist genau jetzt. Nach wie vor befinden sich die Zinsen in Deutschland auf einem historischen Tief, doch Experten sind sich einig, dass die Trendwende unweigerlich bald kommt. Deshalb ist ein rascher Vergleich aller Forward-Darlehen-Angebote sinnvoll, um bereits jetzt die Vertragsunterschrift für einen festen günstigen Zinssatz für die nächsten Jahre zu leisten.

Foto Quelle: www.finanzcheck.de / Finanzcheck

Forward-Darlehen schon für vorzeitige Ersparnis nutzen

Schließen Sie eine Baufinanzierung ab, werden die Zinsen meist für 20 oder 30 Jahre festgeschrieben. Im Anschluss daran benötigen Sie eine Finanzierung, um die Rückzahlungslücke zu schließen. Clevere Darlehensnehmer nutzen ihr Sonderkündigungsrecht, nach zehn Jahren. Nun haben Sie die Möglichkeit, die Baufinanzierung vorzeitig abzulösen bzw. durch das Forward-Darlehen zu ersetzen.

Nach einer Laufzeit von zehn Jahren können Baufinanzierungen mit einer Frist von sechs Monaten entschädigungslos gekündigt werden. Das könnte Ihre Chance sein, um eine neue Finanzierung ins Spiel zu bringen. Haben Sie bereits einen Baufinanzierungsvertrag, vergleichen Sie unbedingt die aktuellen Zinsangebote. Liegt das Forward-Darlehen deutlich unter der aktuellen Baufinanzierung, kann sich das frühzeitige Ablösen nach mindestens zehn Jahren lohnen.

Das besten Forward-Darlehen in Sekunden finde: So gehts

Allein am deutschen Markt gibt es mehr als 100 Kreditangebote von verschiedenen Wettbewerbern. Unmöglich, hierbei immer alle aktuellen Zinskonditionen im Blick zu behalten. Damit Sie bei der Auswahl des Forward-Darlehens nicht völlig alleingelassen werden, helfen Online-Plattformen beim kostenlosen Vergleich mit Zeitersparnisfaktor.

Sie tragen einfach die infrage kommenden Parameter (Gesamtdarlehenssumme, gewünschte Laufzeit, maximale monatliche Rate usw.) ein und lassen sich per Mausklick in wenigen Sekunden alle entscheidenden Angebote anzeigen. Der Vorteil: Das Ganze funktioniert ohne Übermittlung Ihrer Daten an die SCHUFA. Erst, wenn Sie sich für einen deutschen Anbieter für das Forward-Darlehen entscheiden und eine Vertragsanfrage stellen, findet die Informationsverarbeitung auch bei der SCHUFA statt.

Prolongation: eine Alternative zu günstigen Darlehenszinsen

Auf der Suche nach günstigen Zinsen für die Anschlussfinanzierung können Sie sich auch zurücklehnen und müssen gar nicht proaktiv werden. Wirklich macht es die Prolongation. Die Bank unterbreitet Ihnen rechtzeitig vor Ablauf ihrer Finanzierung ein Angebot mit angepassten Konditionen.

Sie erhalten einen Brief und können, falls gewünscht, mit dessen Beantwortung alles fix machen und müssen sich über keine weiteren Zinsvergleiche oder Vertragsbestandteile mehr kümmern. Wechselgebühren oder Grundbucheintragungen entfallen und weitere nachzureichende Unterlagen sind ebenfalls nicht notwendig. Stattdessen ist es nur ein Unterschriftsakt der Angebotsannahme Ihrer Bank.

Darum ist die Prolongation zwar komfortabel, häufig jedoch teuer

Es könnte so schön sein: Die Bank unterbreitet proaktiv ein Angebot für die Anschlussfinanzierung und mit der Unterschrift der Darlehensnehmer ist alles besiegelt. Die vermeintliche Leichtigkeit hat jedoch einen Haken: Die Zinsangebote der Bank sind häufig schlechter als bei Wettbewerbern. Außerdem müssen mit Annahme der Prolongation alle bisherigen Vertragsbestandteile übernommen werden. Verhandlungsspielraum der Bank bleibt da kaum. Ein weiterer Nachteil: Die Umschuldung ist häufig günstiger als das Prolongationsangebot. Deshalb war der Vertragsunterschrift genau kalkulieren, welche Zinskonditionen tatsächlich die Besseren sind.

Zinsen sparen mit Umschuldung

Zinssätze sind stetigen Schwankungen unterlegen und orientieren sich immer an der aktuellen Marktlage. Wie der Blick auf die Zinsentwicklung der letzten Jahrzehnte zeigt, gab es vor allem ab Ende 2019 bis Anfang 2022 ein äußerst niedriges Zinsniveau. Doch das war nicht immer so. Wer bereits vorher ein Darlehen aufgenommen hat, muss womöglich deutlich höhere Zinsen als bei der aktuellen Marktlage zahlen.

Eine Umschuldung könnte hier äußerst sinnvoll sein und Einsparpotenzial bieten. Ob sich die Umschuldung tatsächlich lohnt, hängt von verschiedenen Faktoren ab: Restlaufzeit, Restschuld und mögliche Vorfälligkeitsentschädigung.

Lösen Sie einen bestehenden Kredit aufgrund von Umschuldungsgedanken vor Ende der eigentlichen Vertragslaufzeit ab, kann die Bank ein Prozent Vorfälligkeitsentschädigung verlangen. Ein theoretisches Beispiel zeigt, wie hoch das Sparpotenzial bei niedrigen Zinsen auch Beine Restschuld von ca. 21.000 Euro und einer Laufzeit von fünf Jahren sein kann. Der reguläre Zinssatz des alten Darlehens liegt bei 5,81 % eff. p. a. Das neue mögliche Darlehen hat einen fiktiven Effektivzins von 3,07 %. Trotz Vorfälligkeitsentschädigung würde sich die Umschuldung in dem Fall lohnen, denn mit einer Restlaufzeit von fünf Jahren ergibt sich eine Ersparnis von mehr als 1.200 Euro. Verzichtet die Bank auf ihre Vorfälligkeitsentschädigung, ist die Ersparnis mit mehr als 1.500 Euro sogar noch höher.

Bausparvertrag für günstige Zinsen als Anschlussfinanzierung nutzen

Eine weitere Möglichkeit, welche jedoch nicht alle Darlehensnehmer kennen: Der Bausparvertrag wird für die Anschlussfinanzierung genutzt. In der Praxis hat dies einige Vorteile, vor allem eine enorme Planungssicherheit. Da sich der Bausparvertrag frühzeitig abschließen lässt, gibt es eine Planungssicherheit für das künftige Bauvorhaben für maximal 15 Jahre im Voraus.

Wer clever ist, legt beim Abschluss die Konditionen für das künftige Bauspardarlehen fest. Steigende Marktzinsen sind damit gar kein Problem, denn es gelten die definierten Konditionen aus dem Bausparvertrag. Viele Verbraucher zögern, aus Angst, den Bausparvertrag tatsächlich annehmen zu müssen und gebunden zu sein. Stimmt nicht, denn eine Abnahmeverpflichtung gibt es nicht. Damit ist der Bausparvertrag deutlich flexibler als das Forward-Darlehen, denn dies muss angenommen werden.

Bausparvertrag für Anschlussfinanzierung: das ist ein wesentlicher Nachteil

So flexibel und leicht sich die Bausparvertrag-Lösung anhören mag, sie hat einen Nachteil: die Zuteilungsreife. In der Praxis bedeutet das für Sie: Läuft die Baufinanzierung aus, muss die Restschuld zum Stichtag bezahlt werden. Das Kreditinstitut möchte zu diesem Tag die gesamte Schuld beglichen haben.

Nun sind Sie gefragt. Können Sie die Restschuld nicht aus eigener Kraft zahlen, müssen alternative Finanzierungsmöglichkeiten her. Für Sie bedeutet das einen erneuten Aufwand, um Darlehensangebote zu vergleichen und möglichst günstige Zinsen zu finden. Vor allem bei höheren Restschuldbeträgen kann es schwerlich sein, geeignete Darlehenspartner zu finden.

Kennen Sie das Risiko der verzögerten Zuteilung

Haben Sie sich für einen Bausparvertrag entschieden, wird dieser erst Zuteilungsreife, wenn Sie ca. 40 % der Bausparsumme gespart haben. Der Nachteil: Den exakten Zeitraum für die Auszahlung gibt es nicht, da auch der Bausparvertrag auf einem Solidaritätsprinzip beruht. Haben ausreichend Bausparer eingezahlt, wenn das Darlehen zu den gewünschten Konditionen bereitgestellt werden. Falls nicht, gibt es eine weitere Zuteilungsrunde, was die Anschlussfinanzierung zusätzlich erschweren kann.

Keine Anschlussfinanzierung und was nun?

Was passiert, wenn Sie trotz größter Druckbemühungen keine Anschlussfinanzierung finden? Tatsächlich kann dies in der Praxis häufiger als gedacht auftreten. Dann ist Ihre proaktive Handlungsweise gefragt. Bringen Sie in Erfahrung, warum das Darlehen bisher verwehrt blieb. Liegt es beispielsweise an den fehlenden Sicherheiten oder etwa an einem negativen SCHUFA-Eintrag? Eine kostenlose Auskunft (einmal jährlich für alle Bürger erhältlich) hilft weiter, um Ihre gespeicherten SCHUFA-Informationen zu überprüfen. Können auch auf ablehnende Banken zu gehen und gezielt nachfragen, warum das Darlehen abgelehnt wurde.

Häufig liegt es am zu geringen Monatseinkommen, mit dem die Darlehenssumme bei der gewünschten Laufzeit nicht - zumindest in den Augen der Bank - sicher zurückgezahlt werden kann. Überprüfen Sie Ihre Einnahmen und Ausgaben noch einmal und setzen Sie, falls notwendig, einen Rotstift an. Ein Bürge im Darlehensvertrag kann ebenfalls positiv auf die Entscheidung wirken. Ein zweiter Kreditnehmer bringt mehr Sicherheiten und stimmt Banken häufig wohlwollender.

Tipp: Laufzeiten verlängern

Viele Darlehensnehmer wollen keine langen Laufzeiten, da sie Angst vor der Zukunft haben. Doch eine Ausweitung der Laufzeit kann die monatliche Rate deutlich reduzieren und das Haushaltsbudget entlasten. Deshalb lieber eine maximale Laufzeit wählen und auf Sondertilgungsrecht und kostenlose vorherige Ablösung achten. Wer während seiner Darlehenslaufzeit deutlich attraktivere Zinskonditionen bei anderen Krediten entdeckt, kann womöglich umschulden.

Zins-Hopping ist allerdings nicht zu empfehlen, da jede offizielle Darlehensanfrage bzw. Umschuldung in den Daten der SCHUFA wieder gespiegelt wird. Ein zu häufiger Wechsel der Vertragskonditionen könnte Banken skeptisch machen und sich nachteilig auf die nächste Kreditentscheidung auswirken. Deshalb lieber vor der Darlehensunterschrift Zeit für Zinsvergleiche nehmen. (prm)

Autorin: Tanja Becker