Nachricht vom 24.06.2026

Teure Schnäppchen: Wenn das Haus billiger ist als die Sanierung

RATGEBER | Günstige Häuser aus den 60ern bis 80ern gibt es zuhauf und können sehr verlockend sein besonders, wenn viel Platz, Garten oder Nebengebäude dazugehören. Doch wenn Dach, Heizung, Elektrik oder Dämmung erneuert werden müssen, kippt die Rechnung schnell.

Zu keiner Zeit wurde in Westdeutschland und Rheinland-Pfalz so viel gebaut wie in den 1960ern und 1970ern vor allem, was Einfamilienhäuser anbelangt. Schaut man sich die offiziellen Statistiken an, entstanden etwa in den 70ern nicht weniger als 1,4 Millionen EFH. Zum Vergleich: Während der Bau-Boom-Zeiten der 2010er waren es knapp 0,7 Millionen wohlgemerkt im gesamten Deutschland.

Auch bei uns in der Region sind Häuser dieser Baujahre deshalb reichlich vorhanden; auch auf dem Immobilienmarkt. Dazu sind sie oft großzügig geschnitten, haben (für heutige Verhältnisse) traumhaft große Grundstücke, sind aber noch nicht so alt, dass ihr Design vollkommen aus der Zeit gefallen wäre. Kurzum: Häuser, die für viele Käufer sehr attraktiv wirken. Allerdings gibt es bei solchen Gebäuden oft sehr große Haken die insbesondere die finanzielle Seite der Immobilie durchaus problematisch machen können. Doch warum und wie?

Der Kaufpreis erzählt nur die halbe Geschichte

Ein Haus für 220.000 oder 250.000 Euro klingt erst einmal machbar, besonders wenn vergleichbare Neubauten oder jüngere Immobilien deutlich teurer sind. Zwar muss man beim Kauf stets das Quartett der Kaufnebenkosten einbeziehen:

Aber das ist für die meisten Käufer ein Automatismus. Richtig teuer wird es hingegen, wenn nach dem Kauf größere Arbeiten nötig werden. Das doppelte Problem daran:

Problem 1

Bei Häusern aus den 60ern, 70ern oder frühen 80ern sind viele Bauteile inzwischen am Ende ihrer üblichen Nutzungsdauer angekommen oder entsprechen nicht mehr heutigen Anforderungen.

Problem 2

Da die Häuser dennoch verhältnismäßig jung sind, haben viele Vorbesitzer in den jüngsten Jahrzehnten nicht so sehr in die Substanz investiert, wie es bei älteren Gebäuden typischerweise der Fall ist.

Das bedeutet nicht automatisch, dass jedes Haus dieser Baujahre problematisch ist. Aber es bedeutet: Man sollte sehr genau hinschauen. Während fossile Heizungen meistens aufgrund der 30-Jahres-Frist schon ausgetauscht wurden (und Nachfolger zumindest noch weiterbetrieben werden können), können andere Kostenpunkte auftauchen, etwa:

Heizung & Elektrik

o Alte Elektroheizungen, namentlich Nachtspeicher

o Veraltete, zugesetzte Heizkörper und deren Verrohrung

o Veraltete oder wenigstens unzureichende Elektrik

Hülle & Dämmung

o Ungedämmte Dächer oder oberste Geschossdecken

o Nie ausgetauschte Fenster und Außentüren

o Fassade, Putz und (mangelnde) Dämmung

Wasser & Keller

o Veraltete Bäder und Wasserleitungen

o Feuchte Keller oder mangelhafte Abdichtung

Zudem sollte man nicht vergessen, dass in diesen Jahrzehnten im großen Stil Materialien, Chemikalien usw. eingesetzt wurden, die man zuvor noch nicht nutzte, aber erst später als fragwürdig bis gefährlich erkannte. Zwar sind Blei-Wasserrohre in dieser Zeit die große Ausnahme, dafür aber kamen Dinge zum Einsatz wie Asbest (etwa in Dacheindeckungen), PCB (bspw. in Farben oder Fugendichtmassen) oder PCP bzw. Lindan (Holzbauteile, etwa Dachstühle).

Die Folge: Aus einem günstigen Kaufpreis kann so ein deutlich größeres Gesamtprojekt werden. Und genau dieses Gesamtprojekt muss finanziert werden, nicht nur das Haus aus dem Exposé samt Kaufnebenkosten.

Wenn aus 100 Prozent plötzlich 130 Prozent werden

Viele Finanzierungen werden zunächst entlang des Kaufpreises gerechnet. Bei einer 100-Prozent-Finanzierung etwa finanziert die Bank den Kaufpreis, während die Kaufnebenkosten aus Eigenmitteln kommen. Werden auch die Nebenkosten mitfinanziert, landet man schnell bei 110 Prozent oder mehr. Kommt dann jedoch noch eine größere Sanierung bzw. Modernisierung hinzu, wird es richtig spannend.

Ein konkretes Beispiel

Was das bedeutet

Bezogen auf den Kaufpreis liegt man dann rechnerisch bei etwa 140 Prozent. Selbst wenn die Zahlen kleiner ausfallen, sind 120 oder 130 Prozent bei sanierungsbedürftigen Häusern schnell erreicht. Das bedeutet für Käufer nicht einfach nur mehr Finanzbedarf es bedeutet für Banken ein deutlich höheres Finanzierungsrisiko.

Denn eine Bank bewertet nicht nur, was im Kaufvertrag steht. Sie schaut auch auf den Beleihungswert der Immobilie, auf das Einkommen des Haushalts, auf Eigenkapital, Rücklagen und darauf, ob die geplanten Maßnahmen den Wert des Hauses wirklich erhöhen. Je höher der Kredit im Verhältnis zum Objektwert ausfällt, desto genauer wird geprüft und desto teurer oder schwieriger kann die Finanzierung werden.

Nicht jede Ausgabe erhöht den Hauswert

Ein weiterer Punkt wird oft unterschätzt: Sanierung ist nicht gleich Sanierung. Eine neue Heizung, ein dichtes Dach, moderne Fenster, erneuerte Elektrik oder energetische Maßnahmen können den Wert und die Nutzbarkeit eines Hauses deutlich verbessern. Eine teure Küche, schicke Fliesen oder neue Innentüren sind dagegen vielleicht für die Käufer angenehm, erhöhen aber aus Finanzierungssicht nicht automatisch den Objektwert zumindest nicht im gleichen Maß.

Deshalb sollte vor dem Kauf sauber getrennt werden zwischen:

Was Laien sehen

Tapeten und Wandfarben

Fliesen und Bodenbeläge

Möbel und Einrichtung

Küche und Badausstattung

Was Profis prüfen

Dachstuhl und Dacheindeckung

Feuchtigkeit in Wänden und Keller

Leitungen, Elektrik und Heizung

Risse und Dämmstandard

Gerade bei älteren Häusern hilft eine fachliche Einschätzung. Ein Bausachverständiger kostet Geld, kann aber noch vor dem Kauf vor deutlich teureren Fehlentscheidungen schützen.

Die wichtigste Regel: Erst rechnen, dann verlieben

Hauskauf ist immer auch ein emotionales Thema. Dennoch, hierbei geht es schlichtweg um zu viel Geld. Vor allem bei vermeintlichen Schnäppchen sollten Interessenten sich unbedingt fragen, ob der Gesamtpreis wirklich ins Budget passt. Entscheidend ist, ob Kaufpreis, Nebenkosten, Sanierung, Rücklagen und laufende Kosten zusammen tragbar sind langfristig, auch in einer eventuell teureren oder beruflich schwierigeren Zukunft.

Wer vor der Besichtigung oder spätestens vor dem Finanzierungsangebot realistisch berechnet, wie viel Haus man sich leisten kann, schützt sich vor einer Rechnung, die erst nach dem Notartermin unangenehm ehrlich wird etwa dann, wenn nach fünf, zehn oder mehr Jahren die Zinsbindung ausläuft und eine Anschlussfinanzierung nötig ist.

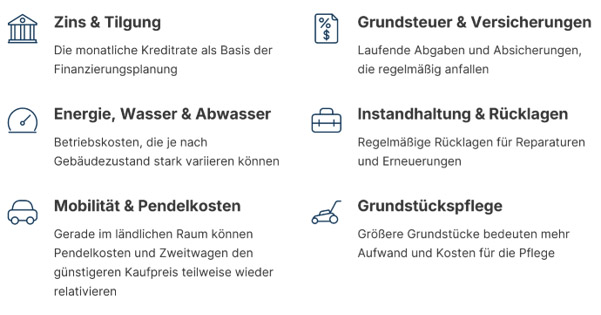

Zur echten Monatsbelastung gehören:

Gerade im ländlichen Raum, wie es unser Kreis nun einmal ist, kann ein günstigerer Kaufpreis durch Pendelkosten, Zweitwagen oder größere Grundstückspflege teilweise wieder relativiert werden.

Ein Puffer ist kein Luxus

Auch wenn es noch so günstig, toll gelegen und ein Lebensprojekt ist, das man garantiert kein zweites Mal wagen wird: Wer ein älteres Haus kauft, sollte nicht bis zum letzten Euro finanzieren.

Unvorhergesehenes ist die Regel, nicht die Ausnahme

Selbst bei guter Planung tauchen während der Sanierung oft Dinge auf, die vorher niemand gesehen hat auch Bausachverständige haben keinen Röntgenblick.

Alte Substanz überrascht immer wieder

Alte Leitungen, feuchte Wände, marode Balken oder unerwartete Zusatzarbeiten haben ein bemerkenswertes Talent dafür, genau dann aufzutauchen, wenn das Budget ohnehin schon knirscht.

Eigenverantwortung statt Vermieter

Eigentümer können nicht beim Vermieter anrufen, wenn die Heizung ausfällt oder das Dach undicht wird. Sie rufen den Handwerker und zahlen selbst.

Ein finanzieller Puffer ist deshalb keine Vorsicht für Angsthasen, sondern schlicht vernünftig.

Fazit: Günstig ist nur, was ehrlich gerechnet ist

Zweifellos: Häuser aus den 60ern bis 80ern können großartige Chancen sein. Sie bieten Platz, gewachsene Grundstücke und oft eine solide Grundsubstanz. Gerade im Kreis Altenkirchen können sie für Käufer interessant sein, die mehr Raum suchen und bereit sind, Arbeit in eine Immobilie zu stecken und dafür in etwas zu leben, das nicht nach Neubaugebiet aussieht.

Gefährlich wird es aber, wenn der niedrige Kaufpreis und andere Features den Blick auf die echten Kosten verstellen. Ein Haus ist nicht bezahlbar, weil es günstig angeboten wird. Es ist bezahlbar, wenn Kaufpreis, Nebenkosten, Sanierung, Rücklagen und laufende Belastung zusammenpassen.

Zwar kann die Kalkulation der Bank vor groben finanziellen Fehlentscheidungen schützen, sie ist jedoch kein hundertprozentig sicheres Rettungsnetz. Wer Hausbesitzer werden will, muss deshalb auch an diesem Punkt Eigenverantwortung übernehmen. Und die sollte sagen, dass ein Schnäppchen eben nur vermeintlich günstig wirken kann und es daher besser wäre, weiterzusuchen. (prm)